Studie unbares Bezahlen im deutschen Handel:

Physische Karten noch führend, Mobile Payment wächst langsam

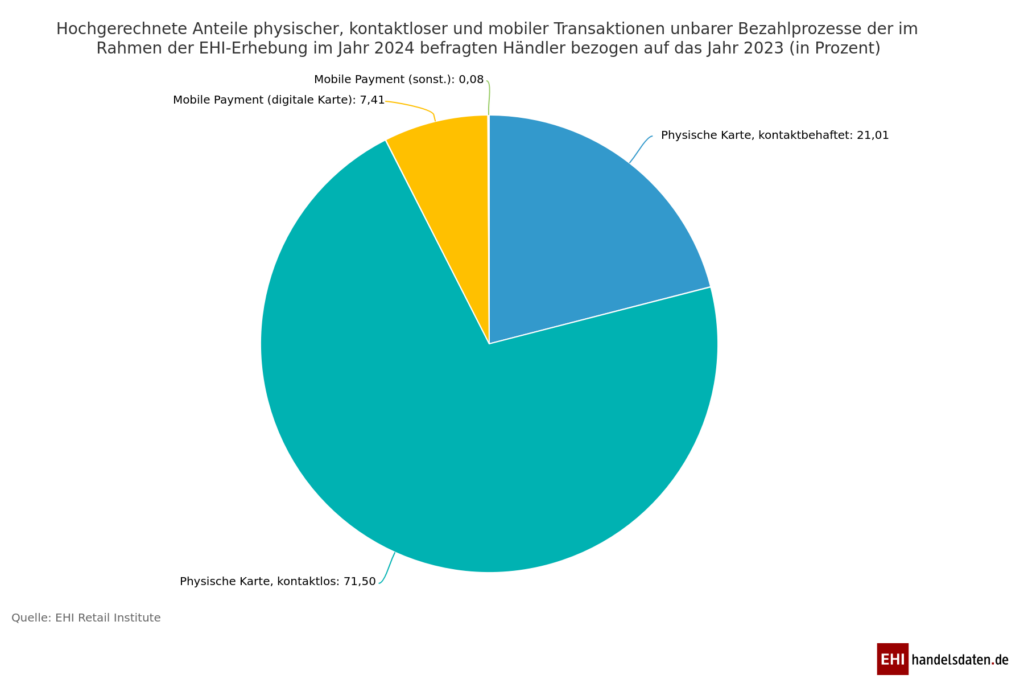

Die jüngste EHI-Erhebung [1] für das Jahr 2023 gibt einen aufschlussreichen Einblick in die Entwicklung unbarer Bezahlprozesse im deutschen Einzelhandel. Die Studie zeigt, wie sich die Anteile physischer, kontaktloser und mobiler Transaktionen verteilen.

Physische Transaktionen

Trotz des digitalen Wandels machen physische Transaktionen noch immer den Löwenanteil von rund 92,5 % aus.

Die Girocard bleibt das am häufigsten genutzte Zahlungsmittel dieser Art.

Kontaktlose Bezahlung

Der Trend zu kontaktlosen Zahlungen, bei denen die Karte lediglich an das Terminal gehalten wird, setzt sich indes weiter fort. Rund 71,5 % der unbaren Transaktionen wurden 2023 auf diese Weise abgewickelt (EHI Studie). Die Verbraucher schätzen die Schnelligkeit und Bequemlichkeit dieser Bezahlmethode. Allerdings bergen sie auch erhöhte Sicherheitsrisiken.

Mobile Zahlungen – Mobile Payment

Obwohl Mobile Payment vielfach als Zukunftstechnologie gilt, ist deren Anteil noch gering.

Mobile Bezahlmethoden über Smartphone oder Wearables spielen mit insgesamt 7,49 % noch eine untergeordnete Rolle:

• Digitale Karten in Wallet-Apps: 7,41 %

• Sonstige Mobile Payment Lösungen: 0,08 %

Die Ergebnisse der EHI-Erhebung unterstreichen, dass der bargeldlose Zahlungsverkehr zwar wächst, und die klassische physische Kartenzahlung, trotz des digitalen Wandels, nach wie vor die dominierende Bezahlmethode im deutschen Einzelhandel ist. Die Verbraucher setzen immer noch überwiegend auf bewährte Methoden wie die Girocard. Innovative Bezahlformen müssen sich erst noch stärker am Markt etablieren. Vor allem Sicherheitsaspekte bleiben ein wichtiges Thema.

Nutzungsanteile Mobile Payment in verschiedenen Branchen

Es lassen sich deutliche Unterschiede bei der Nutzung mobiler Zahlungsmethoden zwischen verschiedenen Branchen erkennen:

Lebensmittelhandel

Im Lebensmitteleinzelhandel spielen mobile Bezahlmethoden mit nur 2,1 % eine sehr untergeordnete Rolle:

- 2,0 % digitale Karten in Wallet-Apps

- 0,1 % sonstige Lösungen

Bekleidungshandel

In der Bekleidungsbranche liegt der Anteil mobiler Zahlungen mit 12,8 % deutlich über dem Durchschnitt aller Branchen (7,49 %). Davon entfallen:

- 12,2 % auf Mobile Payment mit digitalen Karten in Wallet-Apps

- 0,6 % auf sonstige Mobile Payment Lösungen

Elektronikfachhandel

Auch im Elektronikfachhandel ist der Anteil mobiler Transaktionen mit 3,7 % relativ gering:

- 3,6 % digitale Karten

- 0,1 % sonstige Lösungen

Die Zahlen zeigen, dass Mobile Payment-Lösungen besonders bei jüngeren, technik-affinen Zielgruppen wie im Bekleidungshandel schon heute eine größere Verbreitung finden. In Branchen mit älteren Kundenschichten wie dem Lebensmittelhandel halten sich die Verbraucher noch zurück. Quelle

Vertrauen in kontaktlose Bezahlmethoden wächst

- Die Corona-Pandemie hat zu einem starken Anstieg der Nutzung kontaktloser Zahlungen geführt, da sie als hygienischer und sicherer wahrgenommen wurden als Bargeld. Viele Verbraucher haben in dieser Zeit die Vorteile wie Bequemlichkeit und Schnelligkeit zu schätzen gelernt.

- Sicherheitsfunktionen wie die Tokenisierung, bei der die tatsächlichen Kartendaten durch einmalige Token ersetzt werden, haben das Vertrauen in kontaktlose Zahlungen gestärkt. Die Verbraucher sehen diese Technologie als sicher an.

- Laut einer Studie der Deutschen Bundesbank vertrauen die Verbraucher kontaktlosen Zahlungen aufgrund von Funktionen wie der Tokenisierung zunehmend. Insgesamt sei es wichtig, dieses Vertrauen durch geeignete Maßnahmen weiter zu stärken.

- Daten zeigen, dass die Nutzung des kontaktlosen Bezahlens im Vergleich zu Bargeld an Verkaufsautomaten um bis zu 18 % gestiegen ist, was auf wachsendes Verbrauchervertrauen hindeutet.

Einfluss mobiler Zahlungsarten auf den Umsatz

- In Branchen mit hoher Akzeptanz mobiler Bezahllösungen wie dem Bekleidungshandel (12,8 % Anteil) könnten diese zu Mehrumsätzen führen, da sie den Kaufprozess für jüngere, technikaffine Kundengruppen vereinfachen.

- Gleichzeitig erleichtern mobile Zahlungen überall das Abschließen von Spontankäufen, was die Umsätze in allen Branchen potentiell steigern kann.

- Allerdings spielen mobile Payments in umsatzstarken Branchen wie dem Lebensmittelhandel (2,1 % Anteil) bisher eine untergeordnete Rolle, weshalb der Umsatzeffekt hier gering sein dürfte.

- In Zukunft könnten mobile Zahlungen kombiniert mit personalisierten Angeboten und nahtlosen Customer Journeys die Kundenbindung und damit die Umsätze in verschiedenen Branchen erhöhen.

- Durch Verknüpfung mit mobilen Kundenkarten, Bonusprogrammen und personalisierten Angeboten können mobile Bezahllösungen die Kundenbindung in verschiedenen Branchen erhöhen.

Zusammenfassend lässt sich sagen, dass Sicherheitsaspekte, die Erfahrung mit der Bequemlichkeit während der Pandemie und der allgemeine Technologietrend das Vertrauen der Verbraucher in kontaktlose Bezahlmethoden in den letzten Jahren signifikant erhöht haben.

Fazit: Optimaler Payment-Mix: Kundenzufriedenheit und Effizienz

Beim Angebot von Zahlungsmöglichkeiten ist es wichtig, die Bedürfnisse Ihrer Kunden zu berücksichtigen und gleichzeitig auf Kosteneffizienz und Sicherheit zu achten. Ein ausgewogener Payment-Mix kann Ihnen dabei helfen, diese Ziele zu erreichen.

Kundenzentrierte Zahlungsoptionen

- Passen Sie die Zahlungsmethoden an die Präferenzen Ihrer Zielgruppen an und bieten Sie sowohl Bargeld- als auch bargeldlose Optionen an, daran geht einfach kein Weg mehr vorbei.

- Ermöglichen Sie Ihren Kunden eine bequeme und reibungslose Bezahlung, indem Sie ihre bevorzugten Zahlungsgewohnheiten berücksichtigen.

Kosteneffizienz und Risikomanagement

- Analysieren Sie die Kosten und potenziellen Risiken der verschiedenen Zahlungsmethoden sorgfältig.

- Moderne Bargeld-Recycler (Bezahlautomaten) können den Bezahlvorgang automatisieren, das Handling vereinfachen und Kosten sparen.

Sicherheit und Krisenresilienz

- Bargeld wird auch in Zukunft eine wichtige Rolle spielen, daher ist es ratsam, diese Option weiterhin anzubieten.

- Im Gegensatz zu digitalen Zahlungsmitteln bleibt Bargeld bei Stromausfällen, Cyber-Angriffen und anderen Krisensituationen verfügbar.

- Viele sehen in Bargeld ein Mittel zur finanziellen Selbstbestimmung und wollen diese Freiheit nicht aufgeben, nicht auf Privatsphäre und Sicherheit nicht nur in Krisenzeiten verzichten.

Quelle:

[1] EHI-Erhebung 2024: EHI-Studie „Zahlungssysteme im Einzelhandel“

Berechnungsgrundlage: 7,062 Mrd. kartengestützte Bezahlvorgänge plus 10 Mio. sonstige mobile Bezahltransaktionen im Jahr 2023 und 7,921 Mrd. kartengestützte Bezahlvorgänge plus 14 Mio. sonstige mobile Bezahltransaktionen im Jahr 2024; ohne Verkäufe auf Rechnung/Finanzkäufe/Gutscheinkarten usw.; inkl. Girocard, Kreditkarten, SEPA-Lastschrift, Maestro/V PAY, Handelskarten.