TAB Studie Welt ohne Bargeld

In seiner neuen Studie hat das TAB „Welt ohne Bargeld – Veränderungen der klassischen Banken- und Bezahlsysteme“ untersucht, sowie des damit einhergehenden Machtgefüges.

Das TAB (Forschungsergebnisse des Büro für Technikfolgenabschätzung beim Deutschen Bundestag ) berät das Parlament und seine Ausschüsse in Fragen des wissenschaftlich-technischen Wandels.

Im Resümee warnt es vor einer „Welt ohne Bargeld“ und dem wachsenden Einfluss von Big-Tech-Konzernen aus den USA und China auf das Finanzwesen. Damit werde sich künftig „stärker die Frage nach der Erhaltung der Handlungsfähigkeit des europäischen Bankenwesens stellen“.

Bargeld ist in Deutschland das einzige unbeschränkt gesetzliche und immer noch am häufigsten genutzte Zahlungsmittel. Im Vergleich zu unbaren Zahlungsmitteln bildet Bargeld ein wichtiges Korrektiv im Zahlungsverkehr. Kein unbares Zahlungsmittel schützt vergleichbar die Privatsphäre, erreicht ein ähnlich hohes Inklusionsniveau und geringe Kompatibilitätsprobleme im stationären Handel.

Negativzinsen können durch Wertaufbewahrung in Bargeld vermieden werden. Für die Zentralbanken verringern hohe Bargeldbestände jedoch die geldpolitischen Steuerungsmöglichkeiten.

Trotz der Vorteile und der Liebe der Deutschen zum Bargeld nimmt die Nutzung unbarer Zahlungsmittel weiter zu.

Bargeldnutzung im weltweiten Vergleich

In den meisten Ländern weltweit ist Bargeld nach wie vor das dominierende Zahlungsmittel. Wobei seine Bedeutung in Afrika am größten und in Ozeanien am geringsten ist (G4S Cash Solutions 2018, S. 15). In Europa variiert die Nutzung. Während in Albanien, Bulgarien und Serbien über 80 % der Transaktionen am Point of Sale (Verkaufsort) in bar beglichen werden, sind es in Dänemark, Norwegen, Schweden, Island und dem Vereinigten Königreich inzwischen unter 15 %. Deutschland liegt mit rund 63 % im oberen Mittelfeld laut Statista 2020b.

Die Verwendung von Bargeld ist für Verbraucher zwar kostenlos, das Inverkehrbringen von Bargeld und die Bargeldinfrastruktur sind es hingegen nicht. Eine ähnliche Entwicklung wie in Schweden ist in Deutschland auch mittelfristig unwahrscheinlich. Nichtsdestotrotz könnte sich bei abnehmender Bargeldnutzung auch hierzulande die Frage nach der Kostenübernahme für eine Bereitstellung der Bargeldinfrastruktur stellen. Zur Gewährleistung des Mindestmaßes an Bargeldversorgung müsste dann gegebenenfalls wie in Schweden mit gesetzlichen Maßnahmen reagiert werden.

Bargeldnutzung um 14 Prozent zurückgegangen

Bundesbank-Vorstand Johannes Beermann erklärte: „Das Zahlungsverhalten hat sich in den vergangenen Jahren stark verändert“. Noch 2017 wurden 74 % aller Zahlungsvorgänge bar beglichen. Der Rückgang der Bargeldnutzung um 14 Prozentpunkte zwischen 2017 und 2020 auf 60 % sei beträchtlich. Unterdessen waren es im Jahr 2021 noch 58 % Barzahlungen laut Bundesbankstudie.

Trotz der Vorteile, die die Barzahlung bietet. stieg die Nutzung der unbaren Zahlmethoden auch in Deutschland, erklären die Forscher. Dieser dürfte jedoch „im Wesentlichen durch pandemieinduzierte Nachholeffekte bewirkt worden sein“, heißt es. Deshalb sollte sich der Rückgang in den nächsten Jahren wieder auf die üblichen ein Prozent pro Jahr einpendeln.

Die Gründe des Rückgangs bei der Bargeldverwendung sind nach Einschätzung der Bundesbank die Zunahme der Einkäufe im Internet und die geringere Nutzung von Bargeld während der Corona-Pandemie. Außerdem sei das bargeldlose Bezahlen mit Karte oder Smartphone sehr viel einfacher geworden, berichtet Beermann.

EZB-Direktoriumsmitglied Yves Mersch betonte: „Alternative Zahlungsmethoden können Euro-Bargeld nicht ersetzen, sondern nur ergänzen.“ Daher werde die Europäische Zentralbank (EZB) aufmerksam darüber wachen, dass die Einsatzmöglichkeiten von Bargeld nicht eingeschränkt werden – etwa durch die Erhebung einer Zahlungsgebühr.

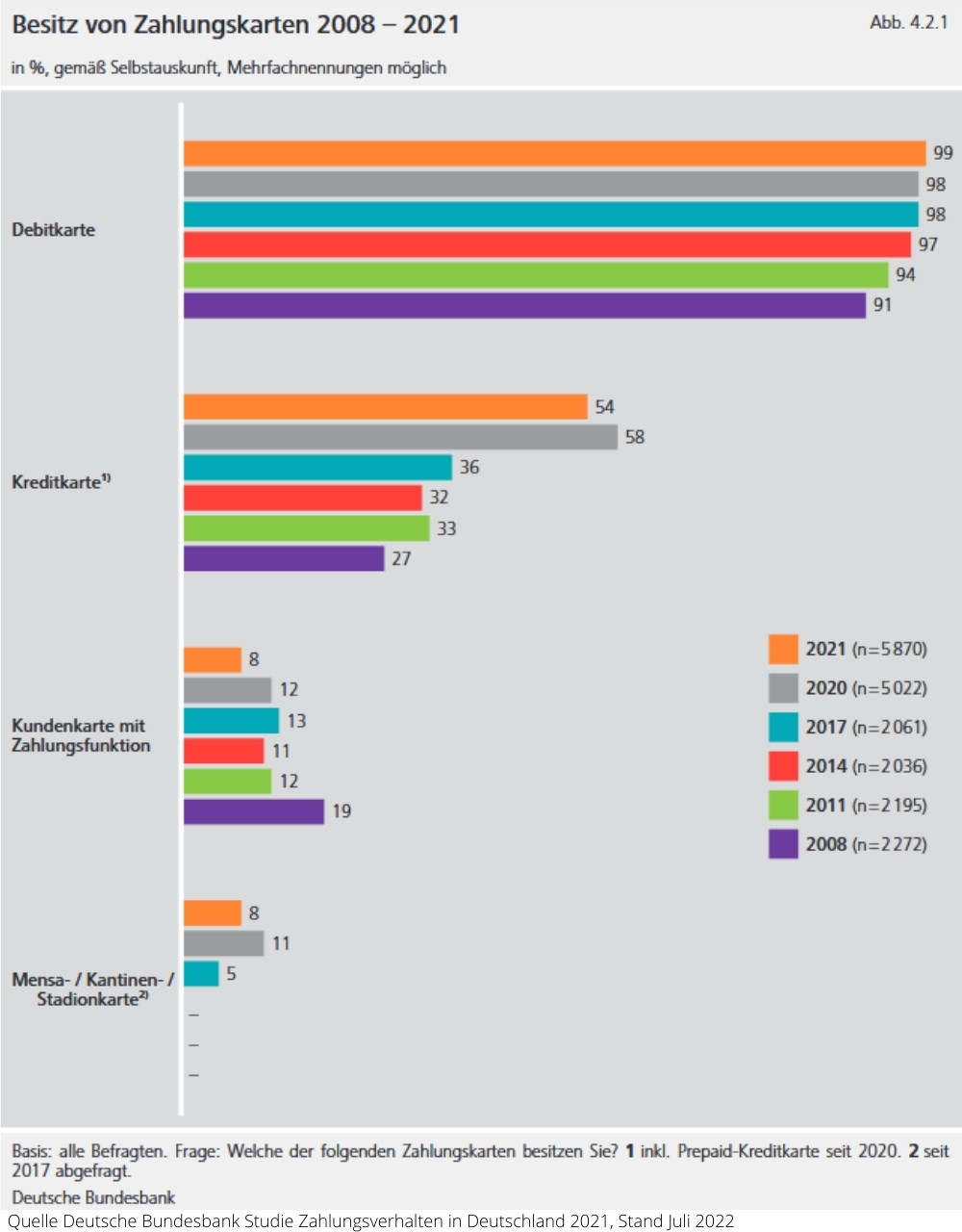

Zunahme kartengestützter Zahlungsmethoden

Laut der TAB Untersuchung sind aktuell kartengestützte Zahlverfahren von besonderer Bedeutung. Diese erfolgen entweder direkt mit der Debit- oder Kreditkarte im stationären Handel oder mit einer virtuellen Lösung beim mobilen Bezahlen und beim Online-Shopping, „über die unbare Zahlweisen im Hintergrund abgewickelt werden“.

Definition Debitkarte

Als Debitkarte wird die Bankkarte, Sparkassen- oder Bankomatkarte bezeichnet. Genutzt wird sie zur bargeldlosen Bezahlung oder auch zur Barauszahlung an einem Geldautomaten.

Datenschutz bei bargeldlosem Bezahlen

Die Vorteile unbarer Zahlmethoden sehen die Autoren der TAB Studie bei der Einsetzbarkeit im E-Commerce sowie im grenzüberschreitenden Zahlungsverkehr und bei Schutzmechanismen. Jedoch sei das Sicherheits- und Datenschutzniveau der jeweiligen Verfahren sehr unterschiedlich. Relativ sicher seien Debitkarten im Vergleich zu vielen anderen unbaren Bezahlarten. Ebenso werde die Privatsphäre dabei nicht so stark ausgehöhlt. Kreditkarten schnitten in beiden Belangen schlechter ab.

Und genau hier liegt auch ein wesentlicher Unterschied zwischen dem für bargeldlose Zahlungen viel zitierten Schweden und Deutschland. Die Gründe für die Wahl der Zahlungsmethoden sind Sicherheit in Deutschland und Komfort in Schweden. Die meisten Schweden bevorzugen einfache, schnelle und reibungslose Zahlungsabläufe, während die Deutschen Wert auf Sicherheit legen.

Noch niedriger als bei Kartenzahlungen sei der Datenschutz bei neueren Online-Varianten wie Paypal & Co. und mobilem Bezahlen, arbeiten die Verfasser heraus: Hier würden auch Informationen erhoben und verarbeitet, „die nicht in unmittelbarem Zusammenhang mit dem Bezahlvorgang stehen“. Beim Mobile Payment sei der Missbrauch etwas eingeschränkt durch zusätzlich zu generellen Authentifizierungsmechanismen zum Einsatz kommenden Token. Einen zusätzlichen Sicherheitsfaktor bietet die Verwendung biometrischer Merkmale zur Entsperrung des Smartphones.

„Bei manchen unbaren Bezahlverfahren wie Sofortüberweisung wird der Grundsatz systematischer IT-Sicherheit verletzt“, kritisiert das TAB. Demzufolge sollten „für jeden Anmeldeprozess und Diensteanbieter neue Zugangsdaten verwendet werden“, die für keinen anderen Service oder Dritte bekannt sind.

Big-Tech-Unternehmen „etablierte Akteure im Zahlungsverkehr

Großunternehmen wie Alibaba, Amazon und Facebook mit Tech-Plattformen sind entsprechend der Untersuchung „inzwischen etablierte Akteure im Zahlungsverkehr“. Die Motive dieser Big Player, als auch die verfolgten Geschäftsmodelle seien vielfältig: von der Datengewinnung für Werbung über das Ziel, Kunden möglichst lang im eigenen Ökosystem zu halten, bis zum Kassieren von Gebühren für einschlägige Produkte. Da der Bezahlvorgang so „mehr und mehr zu einer integrierten Funktion wird, laufen Banken Gefahr, zu Abwicklern im Hintergrund zu werden und damit ihre Sichtbarkeit beim Kunden zu verlieren“.

Notenbanken wollen Big-Tech Paroli bieten

Die EU-Notenbanken verfolgen als zentrale Idee, um Big Tech Paroli zu bieten, Initiativen für Produkte unter einer europäischen Dachmarke, die auf Instant Payments basieren, so TAB. Von Interesse seien Echtzeitüberweisungen, bei denen der Geldtransfer nur wenige Sekunden dauert. Auch ein europäisches Kartensystem sei geplant. Die zeitnahe Verwirklichung, bleibe jedoch erstmal abzuwarten.

Krypto-Währungen versus Central Bank Digital Currency

Die Studie beleuchtet auch die Auswirkungen von Krypto-Vermögenswerten mit Zahlungsfunktion. Mit ihnen ließen sich schnelle und kostengünstige grenzüberschreitende Transaktionen durchführen, bislang führten sie allerdings ein Nischendasein im Zahlungsverkehr. Nicht an den US-Dollar & Co. gekoppelte Kryptowährungen wie Bitcoin erfüllten derweil „durch ihre von Spekulationen verursachte Preisvolatilität nicht die Geldfunktion“. Zur Wertaufbewahrung seien sie daher nicht geeignet.

Die von Facebook in Aussicht gestellte weltweit verfügbare private digitale Währung hat laut der Studie bei vielen Zentralbanken dazu geführt, über die Einführung eigener digitaler Zentralbankwährungen nachzudenken oder bestehende Projekte zu beschleunigen. Je nach Ausgestaltung einer solchen Central Bank Digital Currency (CBDC) in punkto Anonymität, Datenschutz und Sicherheit könnte solche Lösung „ähnlich wie Bargeld eine Korrektivfunktion mit Blick auf die Produktkonzeption privater Zahlungsdienstleister haben“.

Mit CBDC seien Zahlungsströme besser kontrollierbar, so die TAB Studie. Die Terrorismus- und Geldwäschebekämpfung würde dadurch vereinfacht. Zeitgleich könnten autoritäre Regime wie China dadurch aber auch Aktivitäten von Systemkritikern und normaler Bürger leichter überwachen.

China scheine im Bereich von CBDC die meisten Fortschritte gemacht zu haben.

Die Europäische Zentralbank habe Mitte 2021 entschieden, das Potenzial eines E-Euros genauer zu untersuchen. Grundsätzlich wäre die Einführung von digitalem Zentralbankgeld „ein erheblicher Einschnitt in das gegenwärtige Geld- und Banksystem“.

Bargeld-Grundversorgung

Vorstellbar, wäre laut der Forscher, dass die Pandemie-Erfahrungen „die Neugier auf die Vielfalt unbarer Zahlungslösungen und der mit ihnen kombinierbaren Produkte und Dienstleistungen wachsen lässt“. In Kombination mit einer einheitlichen, von deutschen Banken gestützten Zahllösung für alle Kanäle, einem europäischen Kartensystem mit europäischem Datenschutzstandard und einem digitalen Euro als alternatives gesetzliches Zahlungsmittel könnte dies den Rückgang der Bargeldnutzung deutlich verschärfen.

Kosten für Barzahlung pro Transaktion

Eine weitere Studie der Deutschen Bundesbank ermittelte die Kosten, die im Handel durchschnittlich für eine Barzahlung anfallen. Gerechnet auf die Kassierzeit entfallen 12 Cent pro Transaktion, 8 Cent für die Kassenabrechnung und weitere 4 Cent für Bargeldentsorgung sowie Wechselgeldbeschaffung. Insgesamt kostet eine Barzahlung also rund 24 Cent! Hochgerechnet auf die Anzahl der Bezahlvorgänge pro Tag und Jahr eine nicht unerhebliche Summe.

Lösungsansatz Kosten für Barzahlung im Handel reduzieren

Angesichts dessen, dass die Barzahlung stationären Handel im deutschsprachigen Raum nicht so schnell wegzudenken ist, ist der wichtigste Schritt den Bezahlvorgang effizient zu gestalten.

Effizient heißt in dem Zusammenhang die Routineaufgaben beim Bargeldmanagement und Bezahlvorgang zu automatisieren und zu digitalisieren. Wie Sie das zielgerichtet und entsprechend Ihrer Bedürfnisse umsetzen können, erfahren Sie in einem persönlichen Gespräch, auf unserer Website oder mit Hilfe unseres kostenlosen Konfigurators.

Unsere Expertise im Bereich Bezahllösungen hilft Ihnen, die richtigen Entscheidungen für eine rentable Zukunft zu treffen. Holen Sie sich das Know-How vom Spezialisten.