Kartenterminal Know-how: Einspartipps, Gebührenmodelle...

Lassen Sie sich jetzt kostenlos vom Experten beraten.

Bargeldloses Bezahlen: Ihr Know-how

für die richtigen Entscheidungen

Als Experte für Bezahllösungen erhalten Sie von uns auch eine kostenlose Beratung für das zu Ihrem Geschäftsmodell passende Kartenterminal mit für Sie günstigem Gebührenmodell. Sie bekommen bei uns alles aus einer Hand: den idealen Bezahlautomaten und/oder die zu Ihren Kunden passenden Bezahlmethoden.

Oder auch einfach nur ein passendes Kartenterminal.

Wählen Sie aus allen gängigen Bezahlmethoden: bar, bargeldlos, kontaktlos, per Smartphone mit Apple Pay & Google Pay und auch Kryptowährung. Ihr PerfectMoney Kassenautomat kann auch jederzeit um die gewünschte Bezahlmethode erweitert werden.

Nachfolgend finden Sie alle relevanten Infos, um die richtige Wahl bei Ihrem Kartenterminal und Payment Provider treffen zu können.

Sie möchten lieber eine individuelle und unabhängige Beratung, als sich in dieses Thema einzuarbeiten? Dann nehmen Sie gleich jetzt zu uns Kontakt auf.

Sammelbegriff Kartenzahlung

Unter den Sammelbegriff der Kartenzahlung fallen sowohl Girocardzahlungen (ehemals EC-Karte) als auch sämtliche Kreditkartenzahlungen.

Ein Kartenterminal, auch Kartenlesegerät genannt, ermöglicht technisch die Bezahlung mit Girocard und mit Kreditkarte.

Als Voraussetzung für die Nutzung dieser zwei verschiedenen Zahlarten sind getrennte Verträge für Girocard- und Kreditkartenzahlungen mit einer Bank oder einem Payment Provider abzuschließen. Für die Nutzung der Kartenzahlungen braucht es die Freischaltung Ihres Kartenterminals durch Bank oder Payment Provider.

Girocard (ehemals EC-Karte)

- Kauf oder Miete des Kartenlesegeräts

- Gebühren niedriger als bei Kreditkartenzahlung

- Transaktionsgebühren fix oder prozentual pro Zahlung

- Gebühren für SIM-Karten-Transaktionen sind bei mobilem Einsatz höher

Kreditkarten

- Kauf oder Miete des Kartenlesegeräts

- Gebühren höher als bei Girocard

- Transaktionsgebühren fix oder prozentual pro Zahlung

- Gebühren für SIM-Karten-Transaktionen sind bei mobilem Einsatz höher

- Sie müssen u. a. Ihren zu erwartenden Jahresumsatz angeben

Kontaktloses Bezahlen mittels NFC Technik (Near Field Communication)

Moderne Kartenterminals verfügen über die NFC-Technik, sie ermöglicht kontaktloses Bezahlen. Auch, wenn die meisten Kartenzahlungen per Girocard durchgeführt werden, wächst die Nutzung von Kreditkarten. Das liegt an den neuen Bezahlverfahren mit mobilen Endgeräten wie Smartphone oder Smartwatch.

Hinweis: Für Mobile-Pay-Dienste über das Smartphone/-watch wie Apple Pay, Google Pay oder Samsung Pay sind in der Regel Kreditkarten hinterlegt. Wenn Sie als Händler dafür keine Freischaltung für Ihr Kartenterminal haben, können Sie Ihren Kunden diese Bezahlmethode nicht anbieten. Für die Freischaltung ist ein Vertrag mit einer Bank oder Payment Provider notwendig. Lesen Sie zu diesem Thema auch Versteckte Gebühren

Gesichertes und ungesichertes elektronisches Lastschriftverfahren

Kennen Sie die Unterschiede bei den elektronischen Lastschriftverfahren? Damit Sie wissen, wie Sie sicher zu Ihrem Geld kommen, versäumen Sie nicht dieses Abschnitt weiter unten zu lesen.

Welches Kartenterminal passt zu Ihrem Geschäft?

Stationäres, kabelgebundenes Terminal

Sie haben einen festen Kassenplatz, dann ist das stationäre Kartenterminal die richtige Wahl. Es wird über ein oder mehrere Kabel (je nach Typ) mit Strom und Internet-/Telefonanschluss verbunden. Bedenken Sie die allenfalls geringe Beweglichkeit dieser Terminalart. Klassischer Einsatz, wenn das Terminal immer neben der Kasse steht z. B. Bäcker, Metzger, Einzelhändler, Tankstellen, Optiker, Apotheken, Coffee- und Barbershops, Friseursalons usw.

Mobiles, kabelloses Terminal

Mobile Terminals punkten durch ihre Flexibilität. Sie sind tragbar, akku-betrieben und verfügen über eine WLAN-, Bluetooth- oder 4G-Verbindung. Ideale Verwendung finden mobile Terminals in der Gastronomie. Ihr Kunde bezahlt bequem „am Platz“. Ist kein stabiles WLAN-Netzwerk vorhanden, gibt es auch per SIM-Karte betriebene Kartenterminals, die wie ein Mobiltelefon funktionieren. Eine sehr gute Lösung sind SIM-Kartenbetriebene Terminals für Messen, Wochenmärkten, Partyservice etc.

Kartenterminal Gebührenmodelle:

Unterschiede bei Anschaffung und Betrieb

Von zentraler Bedeutung ist ein Kostenvergleich und die Gebührenmodelle der Banken und Paymentprovider genau unter die Lupe nehmen. Zumeist entpuppt sich, was auf den ersten Blick kostengünstig erscheint in der Praxis je nach Anzahl der täglichen bzw. monatlichen Zahlvorgänge, als teuer und unwirtschaftlich.

Beispiel: Werden Ihre Kartenzahlungen beispielsweise einzeln auf Ihrem Konto gutgeschrieben, mag das Vorteile habe. Erweist sich jedoch unter Umständen durch die Kontogebühren der Hausbank – teils 0,40 € pro Buchung – als teures Vergnügen. Im Vergleich dazu ermöglichen völlig neue Gebührenmodelle mitunter eine monatliche Ersparnis von bis zu 300 – 400 Euro.

Kennen Sie die Kriterien, die für Sie bei der Wahl des Kartenterminal-Anbieters ausschlaggebend sind hinsichtlich der Kosten?

Trend 1: keine Grundgebühr und prozentuale Transaktionsgebühr

Bei Anbietern wie beispielsweise SumUp oder iZettle wird keine Grundgebühr für Kartenterminals erhoben. Stattdessen werden bei den sogenannten Girocardzahlungen (früher EC-Kartenzahlung) prozentuale Gebühren, die sogenannten Transaktionsgebühren, in Rechnung gestellt. Dieses Abrechnungsverfahren rechnet sich zum Beispiel für Verkaufsmobile, die nur an einigen Tagen der Woche im Einsatz sind und nicht sehr viele Kartenzahlungstransaktionen haben. Genauso wie für Bäckereien, Cafés und Konditoreien, bei denen der Kartenanteil nicht so hoch ist, oder bei geringen Durchschnittsbons, da dann die prozentuale Gebühr geringer ausfällt als eine Fix-Gebühr.

Saisonverkauf

Auch für Saisonbetriebe gibt es eine passende Option ohne fixe Gebühren und Mindestumsätze. So müssen Sie auch bei Ruhemonaten nichts unternehmen, da dieser Zeitraum kostenfrei ist. Entscheiden Sie sich am besten für ein Gebührenmodell, das genauso flexibel ist, wie Ihr Unternehmen.

Trend 2: Grundgebühr und fixe oder prozentuale Gebühr

Bei Trend 2 ist für Kartenterminals von Banken und Payment Providern eine monatliche Grundgebühr zu entrichten. Und pro garantierter Girocardzahlung fällt zusätzlich eine fixe und bei Kreditkarten eine prozentuale Gebühr an.

Spartipp

Wenn Sie mehrere Terminals einsetzen, lohnt sich der Abschluss eines Rahmenvertrages mit Ihrem Payment Provider oder Ihrer Bank.

Kostenfalle Buchungskosten Ihrer Bank

Für die Verbuchung einer Kartenzahlung erhebt Ihre Hausbank eine Gebühr, genannt Buchungs-/Arbeitsposten. Diese tauchen als ein Kostenposten auf Ihrer monatlichen Abrechnung auf.

Völlig intransparent, Sie sehen nicht, wie sich die Kosten zusammensetzen.

Weitverbreiteter Irrtum: Kartenzahlungen, die nach dem Kassenschnitt übermittelt werden,

seien 1 Buchungsposten.

Es handelt sich hier fast immer um Einzel- und nicht um Sammelgutschrift!

Hier können Sie erheblich sparen!

Was berechnet Ihre Bank an Buchungsgebühren?

Wissen Sie, wieviel Ihre Bank pro Buchung berechnet? Nein, dann greifen Sie am besten gleich zum Telefon und fragen nach!

Ihre Hausbank berechnet PRO Lastschrift- und Girocard-Transaktion diese Buchungsgebühr, deshalb sind Ihre Kontoführungsgebühren so hoch.

Kosten für Buchungsposten sind von Bank zu Bank verschieden

Im Durchschnitt kostet ein Buchungsposten ab 15 Cent aufwärts.

Nicht wenige Banken verlangen aber auch 30 – 50 Cent!

Wenn Sie Ihr Kartenterminal nicht bei Ihrer Bank gekauft haben, kann es ebenfalls teurer sein.

Spartipp Kostensenkung durch Umsatzbündelung mittels CashPooling

CashPooling sammelt alle Lastschrift- und Girocard-Transaktionen und fasst sie zu einer einzigen Buchungsposition zusammen. So senken Sie auf einen Schlag Ihre Kontoführungsgebühren, steigern Ihren Gewinn und entlasten Ihre Finanzbuchhaltung.

CashPooling: Viele Transaktionen, aber nur 1 gebührenpflichtige Bankbuchung.

Einer unserer Kunden mit mehreren Filialen spart so rund 800 € Kontoführungsgebühren pro Monat.

CashPooling lässt sich mit jedem Kartenterminal nutzen, Sie müssen also keine besonderen Voraussetzungen erfüllen, um diese Funktion verwenden zu können.

Fragen Sie Ihren Netzbetreiber Ihres Kartenterminals nach CashPooling und den jeweiligen Konditionen. Je nach Anbieter gibt es unterschiedliche Gebührenmodelle.

Besonders interessant sind die CashPooling LIGHT Modelle zu günstigeren Konditionen. Meist fällt eine geringe Einrichtungsgebühr, eine monatliche Grundgebühr und eine Transaktionsgebühr von wenigen Cent an. Rechnen lohnt sich und wirkt sich unmittelbar auf Ihren Gewinn aus.

Ihre EINSPARUNG = Anzahl Kartenterminal-Transaktionen X Buchungsgebühr Ihrer Hausbank

Mehr Infos zum Thema CashPooling finden Sie hier

Worauf Sie bei Vertragsabschluss achten sollten

Gebührenfallen bei Kartenterminals vermeiden durch Vergleichen und Lesen des lieben Kleingedruckten. Sie kommen bei den vielen unterschiedlichen Anbietern und Gebührenmodellen nicht um einen Angebotsvergleich herum. Entweder nehmen Sie den Vergleich selbst vor oder Sie lassen sich von einem unabhängigen Experten beraten. Als Spezialist für Bezahllösungen hat PerfectMoney langjährige Erfahrung und den nötigen Marktüberblick.

Nutzen Sie unsere Erfahrung bei Ihrer Wahl des passenden Kartenterminals und Payment Providers – ganz gleich, ob Sie eine PerfectMoney Bezahllösung nutzen oder nicht.

- Kartenterminalmiete

Achten Sie neben der Gebührenhöhe auf die Vertragslaufzeit.

- Transaktionskosten

Handelt es sich um fixe oder um prozentuale Gebühren pro Transaktion.

- Einzel- oder Sammelgutschrift

Falls es sich um Einzelgutschrift bei Ihrer Bank handelt, sollten Sie die Buchungsgebühren kennen, die dann anfallen.

Tipp: Cashpooling nutzen.

- Versteckte zusätzliche Gebühren

finden sich, sofern vorhanden im Kleingedruckten, weil sich viele nicht die Mühe machen es zu lesen.

- Gebühren für Updates

steht im Kleingedruckten etwas zu Gebühren für Updates ? Falls ja, ist der genaue Betrag angegeben?

- Werbung auf Kartendisplay

Räumt sich Ihr Dienstleister die Möglichkeit ein, Werbung auf dem Display Ihres Terminals auszuspielen?

- Vierteljährliche Betriebspauschalen

die umgerechnet ganz schnell den monatlichen Terminal-Mietpreis von 2 – 3 Euro wieder relativieren.

- Sehr günstige Angebote | Lockangebote

Schauen Sie bei sehr günstigen Mietpreis, ob dieser z. B. nur bei 5 Jahren Vertragsdauer gilt.

- Mindestumsatz

Gibt es einen Mindestumsatz? Und, falls ja, in welcher Höhe?

Wie sicher kommen Sie als Händler zu Ihrem Geld?

Manch frischgebackener Kartenterminalbesitzer, der sein Terminal nach einem arbeitsreichen Tag über das Internet bestellt und das seitenlange Kleingedruckte nicht gelesen hat, war sehr überrascht, als bei der ersten Zahlung via Kartenterminal eine Rückbuchung erfolgte.

Ein schmerzhafter Lernprozess in Sachen Unterschied zwischen gesicherten und ungesicherten Zahlungen.

Als Händler haben Sie die Wahl zwischen verschiedenen Zahlverfahren mit unterschiedlicher Sicherheit Ihr Geld zu erhalten, wenn Sie Ihren Kunden Kartenzahlung anbieten.

Ungesichertes elektronisches Lastschriftverfahren (per Unterschrift) mit sehr günstigen Gebühren

Beim elektronischen Lastschriftverfahren (ELV) unterschreibt der Karteninhaber den ausgedruckten Beleg auf der Rückseite. Der Händler vergleicht die Unterschrift auf dem Beleg mit der Signatur auf der Karte. Eine Sicherheitsabfrage gibt es nicht.

Per Unterschrift gibt der Zahlungspflichtige die Erlaubnis, den Rechnungsbetrag von seinem Girokonto abbuchen zu lassen.

Befindet sich kein Geld auf dem Konto oder widerruft der Kunde den Vorgang, erhalten Sie als Verkäufer kein Geld.

Gesichertes elektronisches Lastschriftverfahren (PIN | kontaktlos) mit höheren Gebühren

Die meisten Händler nutzen sichere Kartenzahlungssysteme, wie Electronic Cash (EC) oder eine Girocard mit Geldchip. Bei Electronic Cash erfolgt als PIN-Sicherheitsabfrage. Der Karteninhaber tippt seine PIN in das Kartenlesegerät, welches mit der Bank kommuniziert und nur dann die Zahlung durchführt, wenn genügend Guthaben auf dem Konto vorhanden ist.

Bei einer Geldkarte befindet sich auf der Girokarte ein Chip, der mit Guthaben aufladen werden kann. Zahlungen mit dem Geldchip sind nur so lange möglich, wie sich ein ausreichendes Guthaben darauf befindet.

Bei der kontaktlosen Kartenzahlung per Electronic Cash-Karte werden Beträge bis 25 oder 50 Euro (teils auch höher) ohne PIN und Unterschrift initiiert. Die PIN-Sicherheitsabfrage erfolgt erst bei höheren Zahlbeträgen, was für Sie zum Risiko in Sachen Einnahmeverlust werden kann.

Zusätzliche Gebühren bzw. Einnahmeverlust

Sind die Kontaktdaten eines nicht zahlenden Kunden nicht zu ermitteln, können bei garantierten Zahlungen per Lastschrift Gebühren anfallen.

Das kostet Sie, als Geschäftsinhaber dann die Einnahmen zuzüglich der Gebühren, wenn der Zahlbetrag für eine Nachverfolgung zu gering und somit nicht lohnenswert ist.

Wichtig zu wissen, viele Kartenanbieter haben im Zusammenhang mit der Corona-Pandemie die Höchstgrenze für kontaktloses Bezahlen ohne PIN verdoppelt: von 25 auf teils 50 Euro und mehr.

Sie sehen, wie wichtig es ist, sich einen kompetenten Partner zu suchen, der Ihre Situation und Anforderungen kennt und Sie in Ihrem Interesse optimal berät.

Teure Fehlerquellen: keine Anbindung

Ihres Kartenterminals an Ihre Kasse

Die technische Anbindung eines Kartenlesegerätes ist von zentraler Bedeutung. In der Vergangenheit wurden Kartenterminals meist nicht an das Waagen-/Kassensystem angebunden. Das hatte zur Folge, dass die Beträge von Hand ins Kartenterminal eingegeben werden mussten. Eine teure Fehlerquelle, wenn es bei der alltäglichen Hektik zu Falscheingaben durch Vertippen und Zahlendreher kam, die im Nachgang aufwändig gesucht und zugeordnet werden mussten. Deshalb ist die Direktanbindung der Kartenterminals für die automatische Betragsübergabe am wirtschaftlichsten zur Verhinderung von Differenzen zwischen Kasse und Kartenterminal.

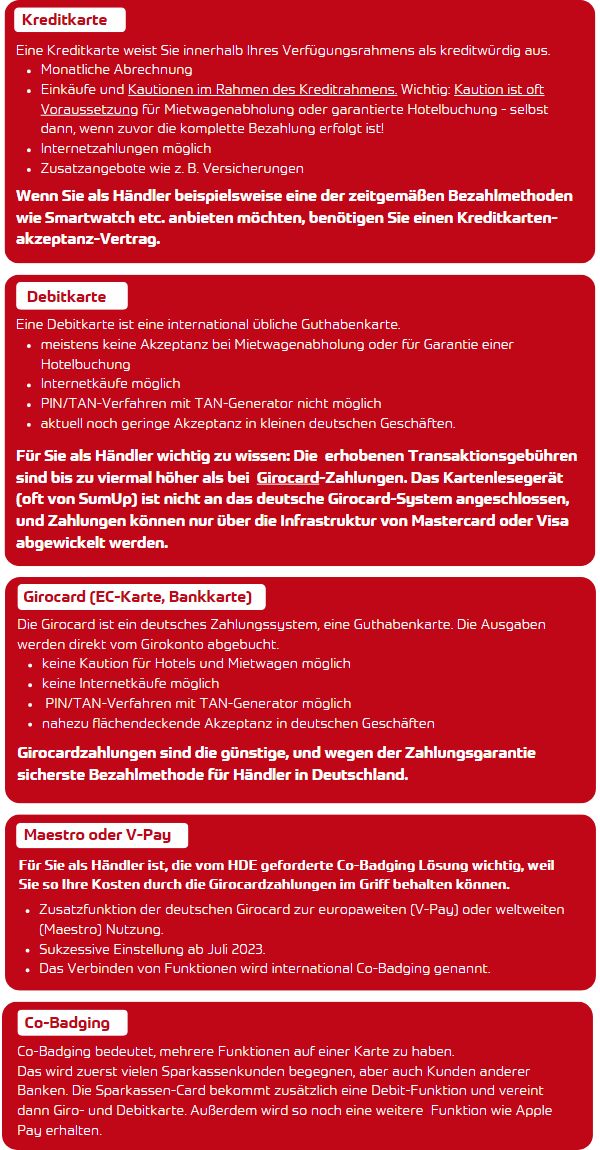

Vergleich Kartenarten und Ihre Vor- und Nachteile

Der Unterschied bei Girocard, Debit- und Kreditkarten liegt meist im Detail. Zumal sich die verschiedenen Kartenarten oft zum Verwechseln ähnlich sehen. Die Debitkarte ist oft kaum von der Kreditkarte zu unterscheiden. Deshalb ist auf den Karten meist sehr klein und schwer zu erkennen vermerkt, ob es sich um eine Kredit- oder Debitkarte handelt.

Hinweis: Ihre kontoführende Bank druckt auf die Debitkarte klein „debit“ und auf die Kreditkarte “credit“.

Dieser unauffällige Aufdruck macht beim Mietwagenverleih und im Hotel oft einen entscheidenden Unterschied.

Ihr sicherer und unkomplizierter Weg

zu Karterterminal und Vertrag

Nutzen Sie die langjährige Erfahrung vom Spezialisten für Bezahllösungen, damit Sie schnellst möglich die zu Ihrem Geschäft passende Lösung und einen kostengünstigen Karternterminal-Vertrag finden.

Ganz gleich, ob Sie bislang noch kein Besitzer eines Bezahlautomaten sind oder Ihren Bezahlautomaten um Kartenzahlung erweitern wollen – das Team von PerfectMoney steht Ihnen zur Seite.

Sind Sie neugierig, ob ein Bezahlautomat

auch etwas für Sie sein könnte ...

dann können Sie das mit unserem Konfigurator herausfinden und gratis ein individuelles Angebot für Ihren idealen Kassenautomaten erhalten.

Klicken Sie „Jetzt Konfigurator starten“, um Ihre individuelle Lösung in weniger als 60 Sekunden zu finden.